上一篇

央行:三季度末个人住房贷款余额38.91万亿元 同比增长4.1%下一篇

央行:未来三个月17.1%居民打算购房 三季度房企贷款需求指数40.6%

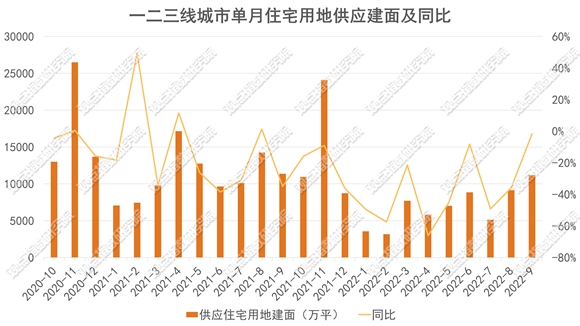

报告期内,一二三线城市供应住宅用地1550宗,合计规划建筑面积11183万平方米,供应土地起始楼面价4133元/平方米。

土地供应继续上升,但住宅用地方面表现相对弱势,主要原因在于在房地产市场表现不景气的当下,许多城市减少了住宅用地的供应规模,而其他用途地块的交易受到的影响不大。

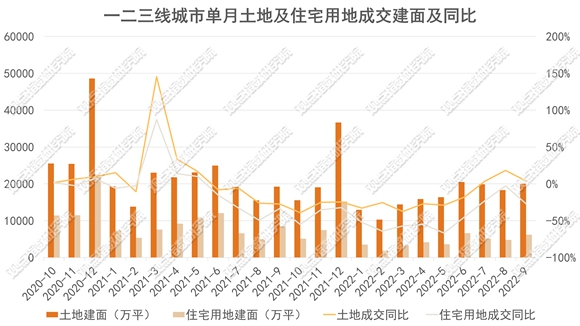

成交方面,9月第三批集中供地迎来高点。

截至9月末,22个重点城市中的13个已结束第三批集中供地。其中,北京今年的土地成交相对平稳,主要原因在于去年下半年以来根据市场接受度调整供地节奏,减少供地数量并实行预申请机制等。

拿地回升,六家企业拿地金额超百亿

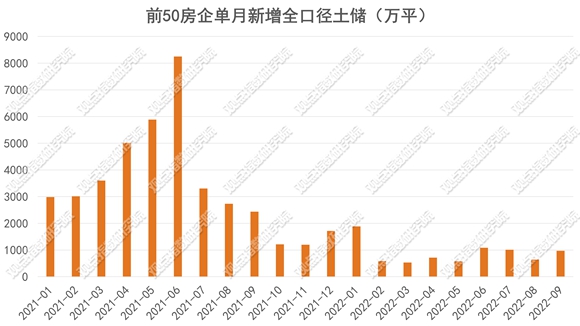

观点指数发布的“1-9月房地产企业新增土地储备”显示,前50房企新增土地建筑面积7998万平方米,同比减少78.5%。

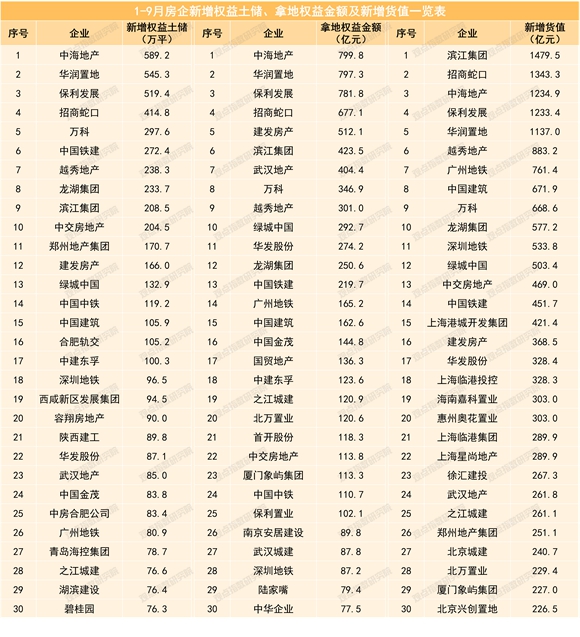

其中,保利发展、中海地产和招商蛇口新增全口径土地储备分别为770.9万、633.3万以及602.4万平方米,处于领先位置。

数据来源:观点指数整理

从单月拿地数据来看,由于新一轮集中供地高峰出现,释放不少优质地块,房企拿地规模上升,9月前50房企新增土地建筑面积974万平方米,环比上升52%,同比减少60.1%。

值得注意的是,即将进入第四季度,土地拓展重要程度下降,销售和回款成为更重要的任务。

从权益拿地金额来看,报告期内,土地投资力度最大的房企为中海地产,对应拿地支出为799.8亿元。9月份,中海地产在北京第三批集中供地中以147.5亿元权益拿地金额拿下3宗地块,其中海淀区两宗地块均以封顶价及竞现房销售面积的条件成交。

另外,单月拿地力度较大的房企包括建发房产、之江城建、北万置业、保利发展和中国建筑,权益拿地金额均超过100亿元。

供应增加,多城土地供应增加

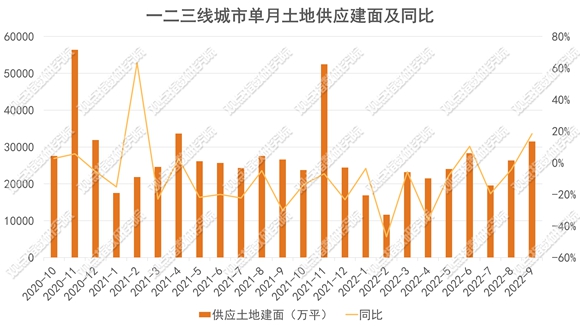

一二三线城市数据显示,报告期内土地供应数量5171宗,环比增加828宗,同比增加1013宗;供应土地规划建筑面积31488万平方米,环比上升19.5%,同比上升18.4%;供应土地起始楼面价1907元/平方米,环比下降8.9%,同比下降5%。

数据来源:Wind、观点指数整理

住宅用地方面,报告期内一二三线城市供应住宅用地1550宗,环比增加345宗,同比增加331宗;供应土地规划建筑面积11183万平方米,环比上升22.5%,同比下降1.7%;供应土地起始楼面价4133元/平方米,环比下降18.9%,同比上升10.8%。

数据来源:Wind、观点指数整理

分城市能级来看,一线城市仅广州公布了第三批集中供地地块信息,共20宗地块,总土地面积208.5万平方米,总建筑面积388.7万平方米,总起价538.6亿元。10月8日,海珠金辉路地块、花都中轴线八地块因故终止出让,最终进入交易程序的地块有18宗。

报告期内,二线城市供应住宅用地304宗,供应土地规划建筑面积2499万平方米,环比下降19.8%,同比下降29.8%;供应起始楼面价7266元/平方米,环比上升7.4%,同比上升86.1%。

福州、青岛、南昌、济南以及无锡是报告期内的主要供地城市,其中福州第三批集中供地推出17宗涉宅地块,供地体量较今年前两个批次有所上升,总起价149.4亿元。

福州此次重新挂牌4宗此前未完成出让的地块,并下调了起拍价格,降幅约10%-17%;此外,还出现了部分地块销售指导价上调情况,出让条件有较大松动。

报告期内,三线城市供应住宅用地1226宗,供应土地规划建筑面积8251万平方米,环比上升54.3%,同比上升13.3%;供应起始楼面价2791元/平方米,环比上升37.7%,同比下降8.7%,主要供地城市包括潍坊、保定、烟台、徐州以及菏泽等。

整体来看,9月土地供应继续上升,但住宅用地方面表现相对弱势,主要原因在于在房地产市场表现不景气的当下,许多城市减少了住宅用地供应规模,而其他用途地块的交易受到的影响不大。

成交活跃,北上深拍地收金1581亿

成交方面,9月第三批集中供地迎来高点,月内重点城市中共10个进行第三批次集中供地,其中包括3个一线城市和7个二线城市;截至9月末,22个重点城市中有13个已结束第三批集中供地。

数据来源:Wind、观点指数整理

报告期内一二三线城市成交土地数量3315宗,环比增加101宗,同比增加201宗;成交土地规划建筑面积19980万平方米,环比上升9%,同比上升3.9%;成交总价4409亿元,环比上升56.9%,同比下降19.7%;成交楼面均价2207元/平方米,环比上升43.9%,同比下降22.8%。

住宅用地方面,一二三线城市成交住宅用地881宗,成交土地规划建筑面积6180万平方米,环比上升28.4%,同比下降27.1%;成交总价3642亿元,环比上升68.1%,同比下降24.2%;成交楼面均价5892元/平方米,环比上升30.9%,同比上升3.9%;平均溢价率为3.08%。

分城市能级来看,一线城市北京、上海、深圳完成年内第三批次供地。另外,广州亦在国庆长假结束后进行了第三批次供地。

纵观一线城市集中供地表现,整体热度不可避免地出现下滑。北京今年土地成交相对平稳,主要原因在于去年下半年以来根据市场接受度调整供地节奏,减少供地数量并实行预申请机制等;上海地市热度下降,主要是有意愿参与拿地的企业基本没有增加,而有意愿的企业则需要平衡供销和资金情况,拿地更加谨慎。

从出让情况来看,央国企仍是拿地的主角,第三批次土地出让中北京拿地金额最高的企业是中海地产;上海是北万置业,天眼查信息显示该公司是上海静安区国资委子公司;深圳拿地金额最高的企业则是深圳地铁。

二线城市住宅用地成交较上月有较大提升,期内主力土地成交城市包括杭州、武汉、合肥、青岛、苏州以及福州等。其中,杭州三批次供地体量缩减,而热度仍在,平均溢价率5.1%,与今年首批次持平;宁波此次供应地块集中在核心区域,热度较高,平均溢价率达到8.6%。

此外,合肥第三批集中供地大力推行“毛坯交付”,规定开发商在竞得商品房用地后须执行毛坯交房。

三线城市住宅用地成交体量与上月持平,成交地块621宗,环比增加114宗,同比增加105宗,报告期内主要土地成交城市包括保定、嘉兴、台州、乌鲁木齐等。

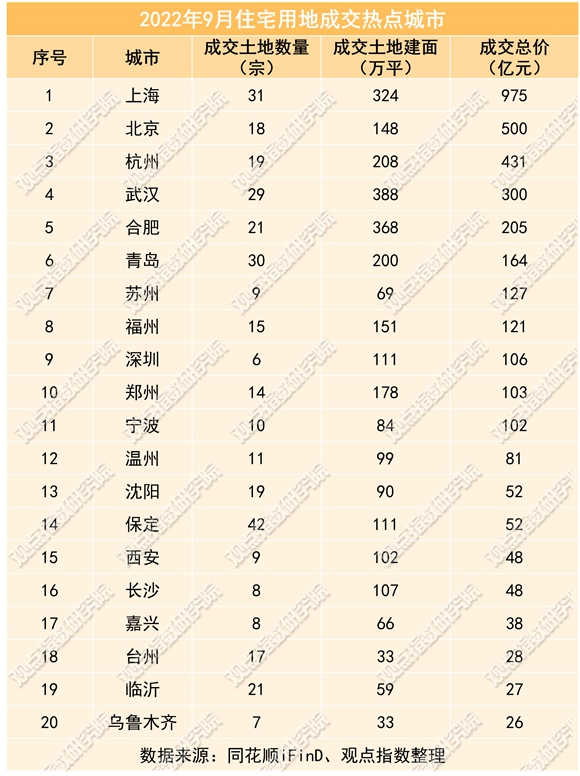

以住宅用地成交总价来看,报告期内,上海、北京、杭州、武汉以及合肥5个城市名列前茅,成交总价分别是975亿元(不含城中村改造用地)、500亿元、431亿元、300亿元以及205亿元。

从涉宅用地成交总价数据来看,期内大额成交地块分布于上海、杭州以及北京,其中上海占半数,杭州居次位,有3宗,北京2宗;竞得人主要为央国企,其中之江城建拿下杭州之江度假区两宗地,总成交价达120.9亿元。

成交价格最高的是上海静安区中兴社区304-03地块,由北万置业底价竞得,成交总价120.6亿元,成交楼面价约4.78万元/平方米,房地联动价13.3万元/平方米。

交易所信息显示,上海北万置业有限公司70%股权正在转让中,意味着该地块正在寻求合作,且合作方亦可成为该项目的控股股东。

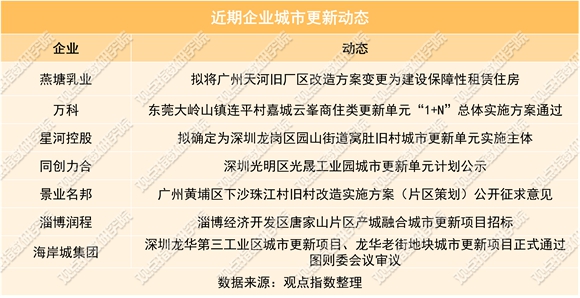

城市更新规范化,深圳拟统一城更项目保障房配建

城市更新方面,据不完全统计,截至10月13日,7家企业在城市更新业务上有新动态。

政策方面,广州发布五项城市更新指引修订稿,涉及职住平衡、历史文化保护、详细规划编制等方面;湖北发布湖北省城市更新工作指引;南京城市更新办法公开征求意见,深圳拟统一城更项目中保障性住房的配建规定。

值得注意的是,《深圳市城市更新项目保障性住房配建规定(征求意见稿)》中确定了国土空间规划优化保障性住房配建空间范围图,其中一类地区总面积421平方公里,占比36.5%;二类地区总面积294平方公里,占比25.5%;三类地区439平方公里,占比38.0%。

根据上述征求意见稿,深圳城市更新分为城中村(旧屋村)、商业及其他旧区、旧住宅区改造及旧工业区、仓储区或城市基础设施及公共服务设施四种类型,保障性住房配建比例将根据城市更新项目所在地区地区及项目类型两个方面进行确定。

责任编辑: xiyuting

热门楼盘

查看更多热门楼盘>>团购报名

购房指南|芜湖房价降了吗?有哪些房子可以买?

2拨开神秘面纱!南陵和顺紫悦府周边有没有商场

3芜湖东方壹品新房物业费贵吗?附近有没有公交

4镜湖区买房攻略|热销楼盘有哪些?哪些楼盘值

5拨开神秘面纱!中御公馆弋江南开发商是哪个?宜

6芜湖通和世纪之光新房绿化率高不高?购物方便

7买房指南|鸠江区房子宝能时代广场、正嘉香

8拨开神秘面纱!华晟江山印绿化怎么样?真实评测

9东方壹品怎么样?开发商实力如何?物业费几块钱

10购房指南|芜湖新房房价怎么样?有哪些在售好

购房指南|芜湖房价降了吗?有哪些房子可以买?

2024-04-29 11:15:25

芜湖东方壹品新房物业费贵吗?附近有没有公交站点?

拨开神秘面纱!南陵和顺紫悦府周边有没有商场?好不好一看便知

镜湖区买房攻略|热销楼盘有哪些?哪些楼盘值得推荐?

芜湖通和世纪之光新房绿化率高不高?购物方便吗?

购房指南|芜湖房价降了吗?有哪些房子可以买?

拨开神秘面纱!南陵和顺紫悦府周边有没有商场?好不好一看便知

芜湖东方壹品新房物业费贵吗?附近有没有公交站点?

镜湖区买房攻略|热销楼盘有哪些?哪些楼盘值得推荐?

拨开神秘面纱!中御公馆弋江南开发商是哪个?宜居宜家!